Lesezeit: 1 min / 200 Wörter

Deine 3 Key-Takeaways:

Lesezeit: 2 min / 300 Wörter

Deine 3 Key-Takeaways:

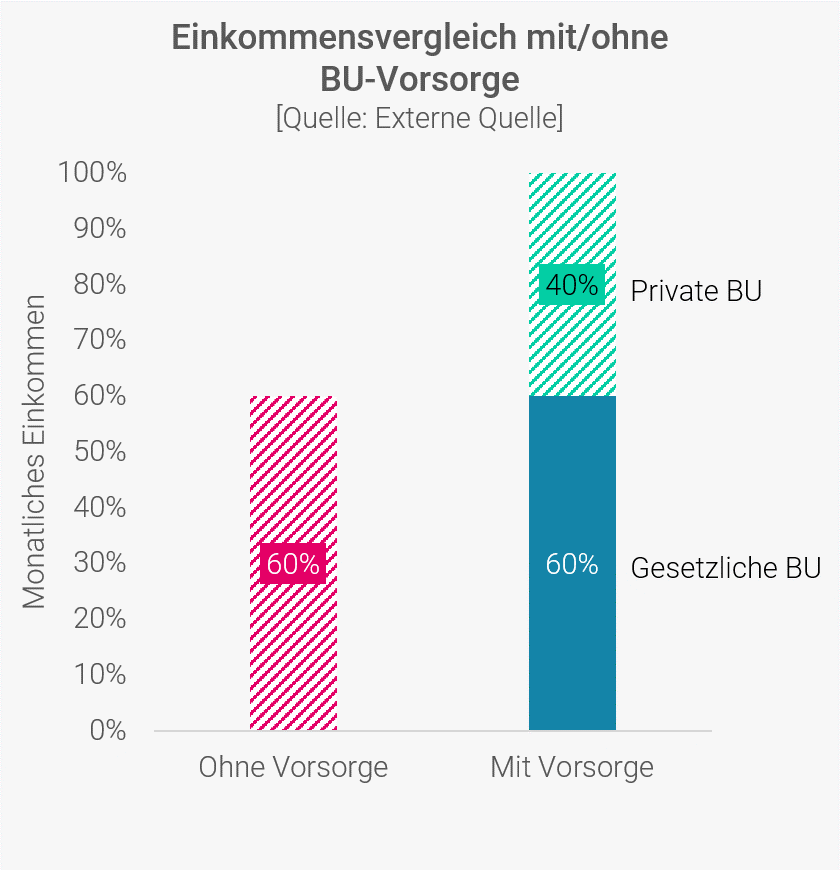

Eine Berufsunfähigkeitsversicherung sichert den Arbeitnehmer im Falle einer Berufsunfähigkeit ab. Üblicherweise hat der Arbeitnehmer einen gewissen Anspruch an gesetzlicher Berufsunfähigkeitspension. Die Berufsunfähigkeitsversicherung gleicht den Betrag zwischen laufendem monatlichen Einkommen und der gesetzlichen Berufsunfähigkeitspension aus. Unterhalb findest du eine schematische Darstellung zur Abdeckung des ausbleibenden Einkommens der Berufsunfähigkeitsversicherung:

Kurz gesagt angenommen, dass die gesetzliche Berufsunfähigkeitspension 60 Prozent [in rot/blau] des letzten Nettoeinkommens abdeckt. So wählst du eine monatliche Rente die 40 Prozent deines Nettoeinkommens darstellen soll. Dies gleicht deine Versorgungslücke aus und erhält deinen Lebensstandard.

Warum ist das so? Diese 40 Prozent Absicherung durch die Berufsunfähigkeitsversicherung ist die durch die Berufsunfähigkeit entstehende Versorgungslücke. Anders ausgedrückt du würdest nur 60 Prozent des letzten Nettoeinkommens in einer regulären gesetzlichen / staatlichen Berufsunfähigkeitspension erhalten. Die Berufsunfähigkeitsversicherung deckt die Lücke zwischen gesetzlicher Berufsunfähigkeitspension und deinem derzeitigen laufenden Nettoeinkommen ab. Unterhalb findest du noch unser kurzes Erklävideo [1min]

Kurz gesagt angenommen, dass die gesetzliche Berufsunfähigkeitspension 60 Prozent [in rot/blau] des letzten Nettoeinkommens abdeckt. So wählst du eine monatliche Rente die 40 Prozent deines Nettoeinkommens darstellen soll. Dies gleicht deine Versorgungslücke aus und erhält deinen Lebensstandard.

Warum ist das so? Diese 40 Prozent Absicherung durch die Berufsunfähigkeitsversicherung ist die durch die Berufsunfähigkeit entstehende Versorgungslücke. Anders ausgedrückt du würdest nur 60 Prozent des letzten Nettoeinkommens in einer regulären gesetzlichen / staatlichen Berufsunfähigkeitspension erhalten. Die Berufsunfähigkeitsversicherung deckt die Lücke zwischen gesetzlicher Berufsunfähigkeitspension und deinem derzeitigen laufenden Nettoeinkommen ab.

Eine Berufsunfähigkeitsversicherung sichert den Arbeitnehmer im Falle einer Berufsunfähigkeit ab. Üblicherweise hat der Arbeitnehmer einen gewissen Anspruch an gesetzlicher Berufsunfähigkeitspension. Die Berufsunfähigkeitsversicherung gleicht den Betrag zwischen laufendem monatlichen Einkommen und der gesetzlichen Berufsunfähigkeitspension aus. Links findest du eine schematische Darstellung zur Abdeckung des ausbleibenden Einkommens der Berufsunfähigkeitsversicherung.

Nachdem die Berufsunfähigkeitsversicherung als eine monatliche Rente definiert ist, sollte man seine persönlichen Fixkosten als Bemessungsgrundlage heranziehen. Letztlich bleibt die Frage, ob man mit 60 Prozent des letzten Nettoeinkommens seine regulären Fixkosten und den darüber hinaus erarbeiteten Lebensstandard halten kann? Die Berufsunfähigkeitsversicherung sichert letztendlich das ausbleibende Einkommen für den Arbeitnehmer ab. Unsere Empfehlung: Wähle eine Rente mit 40% deines letzten Einkommens um die Versorgungslücke abzudecken.

Nachdem die Berufsunfähigkeitsversicherung als eine monatliche Rente definiert ist, sollte man seine persönlichen Fixkosten als Bemessungsgrundlage heranziehen. Letztlich bleibt die Frage, ob man mit 60 Prozent des letzten Nettoeinkommens seine regulären Fixkosten und den darüber hinaus erarbeiteten Lebensstandard halten kann? Die Berufsunfähigkeitsversicherung sichert letztendlich das ausbleibende Einkommen für den Arbeitnehmer ab. Unsere Empfehlung: Wähle eine Rente mit 40% deines letzten Einkommens, um die Versorgungslücke abzudecken.

Hier geht's zurück!